一、城中村改造提速加碼,金融支持模式亟待創新

2023年以來,新一輪城中村改造工作全面啟動,力度空前。作為城市外來人口的主要居住場所,城中村為我國城鎮化進程和城市經濟發展做出了巨大貢獻。但也産生了一系列突出問題,如其引發的社會矛盾逐步凸顯、整體資源利用效率低下、城市内部逐步分化等。城中村改造不僅能大幅改善城中村生活環境、推動城市高質量發展,還可進一步優化房地産行業結構,有效拉動投資和消費。

相較于老舊小區改造、棚改等,城中村改造周期更長、難點更多,如面臨資金來源問題、利益相關者錯綜複雜、開發和投資回報周期長、缺乏有效退出渠道等難題。本文将從項目改造全生命周期角度出發,以新思路新方式創新金融模式,以期解決城中村改造的資金平衡問題,打通從前期改造建設到後期管理運營的全周期金融融資渠道。

二、常見的城市更新項目融資模式分析

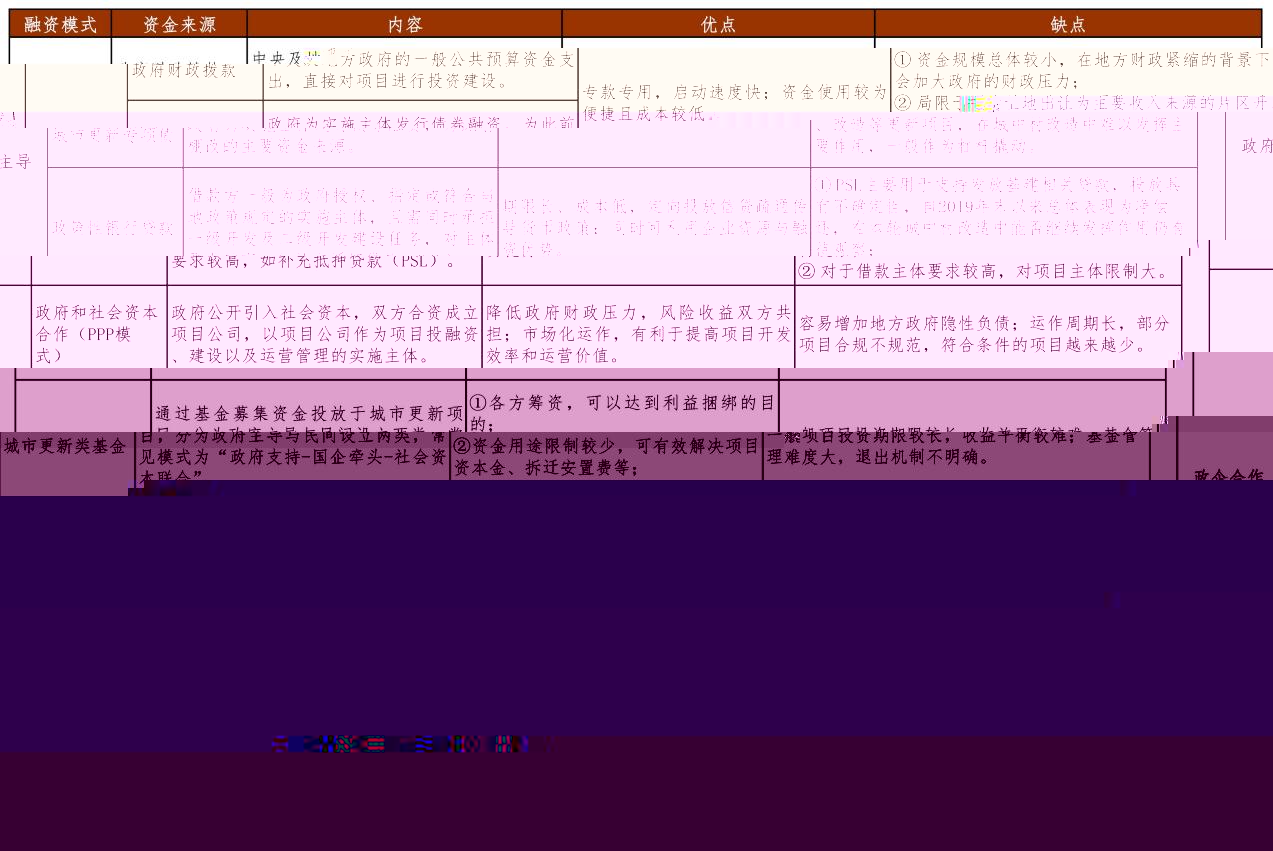

根據融資主體劃分,當前應用較為廣泛的幾種城市更新融資模式可分為政府主導、政企合作和市場主導三類(如表1)。

政府主導融資模式主要包括政府财政撥款、城市更新專項債、政策性銀行貸款等。政府主導資金由于專款專用,資金使用較為便捷且成本較低,有利于項目快速啟動和平穩開展。但也存在資金規模總體較小、加大地方财政壓力等不足之處。

政企合作融資模式主要包括政府和社會資本合作(PPP模式),城市更新類基金,政府領導下社會資本參與等,一般以政府信用為背書,引入央國企、社會資本等參與融資。PPP模式在發展初期對推動我國基礎設施的作用巨大,但也存在部分項目存在合規問題、增加地方政府隐性負債等問題。近期新PPP機制重新發布,未來與城中村改造的适配性有待進一步觀察。城市更新類基金包含政府主導和民間設立兩類,其資金使用較為靈活,但城市更新類基金項目覆蓋範圍較為有限,也普遍存在退出機制不明确等問題。政府領導下社會資本參與主要有ABO模式(授權—建設—運營)、投資人+EPC模式(設計、采購、施工)等,兩者均由政府進行相關統籌,可有效将政府投資項目轉變為企業投資項目,整合資金優勢。但此種模式也面臨着相關法規不完善、可能增加地方政府隐性負債等問題。

市場主導融資模式主要包括開發商主導、居民自主更新等,可有效滿足多方利益訴求,減小政府财政壓力。開發商主導模式下其使用自有資金負責項目拆遷安置、建造運營等,有利于項目快速推動,提高開發效率和運營價值。但由于開發商自負盈虧,其更加關注商業價值較高的項目,不利于區域整體統籌規劃。居民自主更新通常是村集體針對生活環境、配套設施等自發進行更新,更新方式更為靈活,不足之處在于項目覆蓋範圍有限、政府監管難度大、項目進度存在不确定性等。

當前城市更新融資模式雖較為多樣,但應用于城中村改造時其适配性還有待進一步考察。此外,當前融資模式大多僅關注項目前期的改造建設資金問題,往往忽視了後期發展運營的可持續性,可能存在資金鍊斷裂、隐性債務增加等風險。因此從項目全生命周期的角度進行金融模式創新或成重要方向。

表1 常見的城市更新項目融資模式

資料來源:筆者整理。

三、城中村改造全生命周期視角下的金融創新模式

城中村改造全生命周期是指從項目前期規劃,到中期建造實施,再到後期運營管理的全過程。為有效解決城中村改造全流程的資金問題,本文從充分發揮社會資本的角度出發,提出以下建議:一是靈活運用以公募REITs為核心的金融配套融資工具;二是推動城中村改造專項私募股權投資基金的發展;三是優化政企合作模式,加強地方國企參與力度。

(一)靈活運用以公募REITs為核心的金融配套融資工具

REITs作為股債屬性并存的金融工具,對于盤活存量資産、推動我國房地産行業轉型升級、構建多層次資本市場等方面具有重大意義。當前我國公募REITs已邁入常态化發行階段,可為城中村改造資金提供有效的退出渠道,且與其相适配的Pre-REITs工具也将為前端提供充足資金。此融資模式能大幅提高城中村改造效率和質量,有利于項目後期運營管理,也将推動C-REITs高質量發展,助力我國房地産行業轉型升級。

但當前城中村改造項目發行REITs仍存在諸多問題,如城中村住房多數無正式不動産産權、大多數城中村土地屬于集體用地、改造項目收益率無法滿足REITs發行要求等。因此,要想打通城中村改造項目發行REITs仍需相關配套政策支持。

(二)推動城中村改造專項私募股權投資基金的發展

私募股權投資基金的優勢在于能較快推進項目進程、資金使用較為靈活等。同時資本化運作參與項目進程,将對項目質量起到一定的監督促進作用。

但當前私募股權投資基金也同樣面臨着收益平衡困難、管理難度大、退出機制不明确等痛點。REITs的發展使得私募基金退出成為可能,未來兩者結合将具有廣闊前景。城中村改造專項私募股權投資基金可分為市場化基金和政府引導基金,針對市場化基金,地方政府可給予如利率、稅收等優惠條件,提高市場化機構的積極性;針對政府引導基金,由于政府直投存在一定的風險,可采取設立母基金的方式參與城中村改造。

(三)優化政企合作模式,加強地方國企參與力度

政企合作模式仍是本輪城中村改造推動社會資本參與強有力的工具,如前述的PPP模式、ABO模式、投資人+EPC模式等。但應當改變政府以往直接參與模式,可改為側面給予政策支持,如增加企業信用支持,鼓勵企業使用融資工具、降低融資成本,降低稅收等。

此外,由于地方國企具有較為優質的信用與一定的社會擔當,本輪城中村改造過程中地方國企也是承擔重任的關鍵一環。可采取地方國企與開發企業合作、地方政府給予政策支持的模式,将政府投資項目轉變為企業投資項目,既有地方政府、國企作為背書,又可通過引入市場化資本主體,有利于項目快速推進。

整體來看,本輪城中村改造将對城中村環境改善、宏觀經濟拉動以及房地産行業轉型等具有重要意義。但在此過程中,還應注重外地務工人員的利益保護,并關注長期供求與短期刺激之間的平衡,才能進一步推動經濟高質量發展。

報告作者

郭翔宇 Betvictor中文版不動産金融研究中心研究總監、高級研究專員

餘 健 Betvictor中文版不動産金融研究中心研究專員

王梓璇 Betvictor中文版不動産金融研究中心研究助理

本文首次刊發于《清華金融評論》2024年1月刊。

*****************

Betvictor中文版不動産金融研究中心是聚焦不動産金融研究的智庫。中心研究工作和戰略發展得到多位領導、專家和相關部門的長期指導。中心聚焦行業重大政策與實踐課題,立足于嚴謹的理論與實證研究,推動政策改革完善、探索行業最佳實踐、促進國際交流合作。中心主辦清華五道口全球不動産金融論壇,搭建多方長期交流的平台與生态,持續發布高水平的理論與實踐研究成果。

閱讀報告原文:

/info/1123/7138.htm