摘要

在中國,利率政策曆來由在金融體系中占絕對主導地位的銀行機構來實現,且逐漸形成了借助對存款利率進行價格約束以及控制放貸規模的特點。近十年來,影子銀行的迅速擴張,從本質上構成了利率的雙軌制的改革機制,從而加快放寬了之前嚴格的利率管制政策。相比受金融監管影響下的傳統融資渠道,新型影子銀行業務通過為生産效率更高但融資受限的民營私人企業提供市場利率下的融資資金,從而提高了經濟效率。由于傳統銀行機構和國有企業也參與了影子銀行業務,因此分享了效率進步,實現了帕累托改進。這種情況下,利率市場化的全面改革可能無法帶來更多的效率進步,因為這種改革可能加劇信貸資源錯配給生産效率更低的國有企業的現象。

導語

在中國,利率政策曆來由金融體系中占絕對主導地位的銀行機構來實現,且逐漸形成了借助對存款利率進行價格約束以及同時控制放貸規模的特點(見注1)。盡管大部分國有企業生産效率遠低于民營企業,但因政府可為其間接提供融資擔保,傳統銀行機構始終傾向于向這些國有企業提供貸款從而獲得安全的巨額利潤。這種缺乏彈性的利率政策和銀行信貸資源錯配成為中國經濟結構性失衡和扭曲的根本原因。盡管如此,利率政策卻未得到根本性改革。由于懼怕喪失在現有體制下的特權,傳統銀行機構與國有企業抗拒改革。另一方面,監管層擔心改革可能會集中暴露銀行及國有企業的軟肋從而導緻經濟的不穩定性。如何形成一個注重實效的改革機制共識,成為中國決策者們面臨的一大挑戰。

表1:中國的融資總規模結構

中國人民銀行将影子銀行定義為遊離于正規銀行監管體系之外,但從事信用中介服務的相關機構和交易行為。這些影子銀行向社會提供流動性和信用轉換等服務,因此存在潛在的系統性風險或監管套利的風險。中國的影子銀行因由傳統商業銀行主導且有政府背書的特點,使得與西方的影子銀行差異顯著。在中國,商業銀行從事影子銀行業務以逃避監管控制。它們通過發行理财産品募集資本,以此繞開存款利率上限以及較高的存款準備金要求,之後把這些資金用信托貸款方式貸出,從而規避政府對貸款額的限制。同時,銀行也作為中介向大型企業(主要為國企)提供委托貸款服務。作為影子銀行業務的核心,銀行機構承擔了主要風險并獲取利潤。非銀行機構也參與其中,在繞開監管的同時降低了成本。約三分之二的影子銀行業務實質上是“僞裝下的銀行貸款”(Elliott、

Kroeber、Qiao,2015)。

在2007-2009年全球金融危機期間,中國影子銀行業務激增。表1顯示了兩款影子銀行的典型業務和産品的發行規模:委托貸款和信托貸款。兩者的發行總量分别從2006年的2700億元和830億元增長到2013年的25470億元和18400億元,分别占2013年度實體經濟總融資規模的14.7%和10.6%。相比之下,企業債券和股票在2013年的淨發行量僅分别為18110億元和2220億元。

2008年,中國政府以放寬銀行信貸的方式推出了4萬億經濟刺激政策,避免了中國經濟在全球金融海嘯襲擊中硬着陸的風險。當2010年經濟恢複時,中國政府通過大力收緊貨币政策來抑制快速上升的通脹。這種情況下,很多在4萬億經濟刺激期間推出的長期項目以及後續項目即使有政府支持,在銀行快速回收貸款後也無法獲得融資。面臨着因銀行信貸的急劇減少而引發大規模企業破産及不良貸款增加的風險,銀行在政府或明或暗的許可下,開展影子銀行業務以緩沖風險。

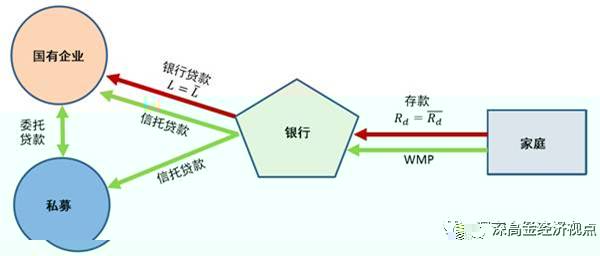

圖 1: 影子銀行信貸系統(基準模型)

因此,影子銀行在中國形成了一個利率雙軌制的改革機制,從而放寬了原有嚴格的利率管制政策。如圖1所示,除了在現有金融監管下的銀行信貸“單軌”,影子銀行建立起另一條“市場軌道”,以市場利率為企業提供信貸融資服務。這種雙軌機制并不要求廢除現行體系或大規模重建現行制度,從而降低了經濟出現不穩定的可能性和反對改革的阻力。

模型

本文構建了一個簡單又易于理解的市場均衡模型來研究影子銀行對利率市場化的影響。我們的基準模型描繪了一種“雙軌制”的信貸系統,該信貸系統由四個代表性主體組成:家庭、銀行、國有企業和民營企業。在雙軌機制下,銀行作為家庭存款和國有企業以及民營企業之間的中介。現有的銀行信貸體系因受存款利率上限和貸款額度的控制,導緻銀行青睐于向國有企業提供低息貸款。而新型影子銀行業務既向國有企業也向民營企業提供融資渠道,并促進信貸資産以市場利率在二者間進行轉讓。當信貸系統中的每一個主體各自實現自身利益最大化且市場供求關系趨于平衡時,市場達到了均衡點。

此模型在另外兩個改革階段有着不同的表現形式。在影子銀行興起前,市場上僅存在金融監管下的銀行信貸體系。利率的完全市場化消除了銀行信貸體系中對存蓄利率和貸款額度的過于嚴格管制。本文對比并分析了信貸模型中各個主體的收益情況以及不同改革階段的整體福利水平,從金融市場化的角度揭示了影子銀行對經濟的影響。

模型的意義及影響

雙軌機制下的利率市場化可通過改善信貸分配模式并減少閑置資金來提高效率。其中,信貸分配政策改革是中國特有的方式,而減少閑置資金是世界上大部分影子銀行普遍采用的方式。金融管制下的傳統信貸體系使得銀行青睐于向生産效率較低的國有企業提供低息貸款,而對生産效率更高的民營企業“惜貸”(Brandt、Zhu,

2001; Song、Storesletten、Zilibotti,

2011)。影子銀行在允許民營企業通過信托貸款和再貸款的方式從國有企業獲得資金的同時,也通過規避嚴格的貸款限制和較高的存款準備金要求,減少了社會閑置資金。

雙軌改革機制讓帕雷托改進成為可能。民營企業和家庭自始至終都可自行選擇是否參與影子銀行業務,因此他們毫無疑問地會受益于利率市場化政策。而銀行與國有企業的利益盡管可能因為改革而受損,但他們通過參與影子銀行業務和其他影子銀行參與者共享影子銀行帶來的效率提升。通過合理的利潤分配機制,這些共享的效率提升可以用來彌補改革給銀行和國有企業帶來的損失。

完全利率市場化雖然取消了存款利率上限和貸款額度限制,但它并不一定會帶來額外的效率增加。随着這些限制的解除,更多的資金會湧向傳統銀行信貸渠道,相應地流向了生産效率較低的國有企業。因此,社會總産出可能會減少。且因法定存款準備金要求保持在高位,社會将會産生更多閑置資金。事實表明,如果銀行信貸資源持續錯配、國有企業生産效率仍然維持在較低水平,那麼利率市場化改革可能無法實現其額外的效益增長這一原定目标。

結論

僵化的利率政策造成了中國經濟的結構性失衡和扭曲,而影子銀行為如何放寬管制并實現利率市場化提供了實踐解決方案。影子銀行業務可以視作銀行在政府默許下從事的市場化借貸行為。從這個意義上來說,影子銀行本質上成為了利率市場化的隐形助力。中國政府已将利率完全市場化作為當前金融改革的一個終極目标:即在完全自由化的信貸體系下建立起市場化的貨币政策和監管體系。影子銀行幫助監管者和其他經濟主體為進行這種複雜的經濟轉型做好了準備。

注1:2013與2015年,中國政府分别取消了貸款最低利率與儲蓄最高利率的限制,但仍有效控制着銀行的儲蓄利率。銀行通常從央行及其他監管機構接受正式的指令和非正式的指導。目前銀行信貸額度仍由官方設定。政府通過大股東持股及任命行政官員對大型銀行進行有效控制。中國的銀行信貸系統是受控制下的系統(Brandt、Zhu,

2000)。