本文發表在《金融市場研究》2017年4月刊。與洪浩博士合作。獲有SORSA贊助。

REIT(Real Estate Investment Trust,房地産投資信托)是一種通過發行股份或受益憑證來彙集資金,由專門的托管機構進行托管,并委托專門的投資機構進行房地産相關投資經營管理,将投資綜合收益按比例分配給投資者的一種法定納稅主體[1]。在最近20年來,很多主要發達國家和地區意識到REITs在資本市場的作用,并開始推廣。在我國,商務部于2005年11月率先明确提出“開放國内REITs融資渠道”。但時至今日,标準化的REIT仍然遙遙無期。REIT作為一種特殊的金融工具有其獨特的内涵。本文從海外REIT的發展軌迹入手,對REIT的稅收、管理模式做了簡要總結和讨論。

1.REIT的起源與發展

REIT的起源可以追溯到19世紀中葉的美國馬薩諸塞商業信托。在當時,馬薩諸塞州的法律禁止公司擁有,除公司必需的工廠或辦公樓之外,任何地産(即,禁止公司投資不動産);但在另一方面法律又準許信托對不動産進行投資。因此,為了對不動産進行投資,信托是個必備之路[2]。這是導緻後來REIT為什麼采用信托結構的根本原因[3]。需要指出的是馬薩諸塞商業信托是當時馬薩諸塞州所承認的一種商業組織形式,但其設立并不需要特殊的法律機制。在馬薩諸塞商業信托中,不動産被轉移到信托,信托受托人為受益憑證持有人的利益對不動産進行管理。如果信托是被動管理,那麼該信托則可以依法豁免相應稅務。由此,馬薩諸塞商業信托成為投資不動産的有效工具。這一模式在後面發展過程中被逐步推廣到其他州,并成為美國一些主要城市,如芝加哥,發展的重要因素[4]。

然而,聯邦最高法院在1935年的一個案例(Morrissey v. Commissioner)中對馬薩諸塞商業信托的認定提出否認,認定該信托不應享受與一般公司所面臨的稅務有任何不同的待遇。随後,美國财政部在1936年依據該案例的處理取消了商業信托的稅務優惠地位。稅務優惠的喪失,使得商業信托機制對房地産投資者來說不再具有吸引力。此後,雖在行業的積極遊說下,一直到1956年REIT法案才通過了國會,但由于艾森豪威爾總統的否決卻沒有能夠實施。在當時,最主要的反對意見之一是:賦予REIT稅收優惠,會減少國家的稅收。1957年下半年,美國經濟開始下跌,1958年第一季度,GDP下跌6%。經濟衰退和對私人投資資本需求的壓力促使了艾森豪威爾總統在1960年簽署了類似1956年的REIT提案。可以說,REIT的通過是綜合權衡稅收減少對經濟體的短期負面影響和拉動投資對經濟體的長期證明影響的結果。美國國會指出REIT的作用有兩個:

1.為衆多小投資者提供房地産投資機會。REIT投資者可以享受類似公募基金的稅務優惠,接觸到從前隻能向高淨值人群或機構投資者開放的房地産市場;

2.REIT法案打開了衆多零散私有資金進入房地産市場的渠道,豐富了房地産資金來源。

顯然,REIT的設立促使了可産生收入的多元化、專業化投資組合的興起。REIT的獨特性在于其稅務設置。為了避免對REIT的濫用, REIT法案嚴格定義了REIT的模式,資産和收入來源要求,如,REIT所持有不動産的動機不能是出于銷售目的,REIT必需向投資人支付紅利,等。

REIT從1960年代在美國推出以來,市場規模逐漸壯大。截止到2016年底,在全球範圍内,已有36個國家或地區設立了REIT相關法規(圖1)。

圖 1全球已經具有REIT法規的國家或地區及其設立法規的時間

數據來源:EPRA,Global REIT Survey 2016

到2016年3季度,全球REITs市場的總市值已經超過了1.7萬億美元(表1),在50多年的發展過程中,保持了超過10%的年複合增長率。金融危機之後,REIT市場迅速恢複,市場規模加速增長,近5年的年複合增長率超過了15%。

表 1 全球各主要市場上市REITs數量及規模統計

數據來源:EPRA, Global REIT Survey 2016

2.REIT的稅務

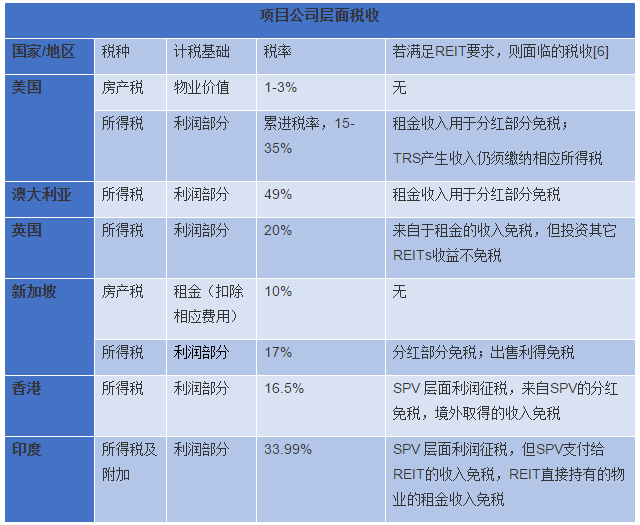

如前文所說,REIT的獨特性在于其稅務設置。REIT的稅收一直是業内學者在讨論REITs相關制度建設時最重點關注的問題,也被認為是我國推進REIT的主要障礙之一。為了讨論方便,下面先列舉全球範圍内主要國家和地區的REIT稅收制度。我們假定一個公司(項目公司)持有物業,如果此公司滿足REIT要求則有資格申請并享受REIT稅務優惠,那麼與非REIT對比,下面圖表從征稅環節,展示了稅務主體所面臨的稅務區别。

表 2 項目公司層面的稅收對比

由表2所示,一個公司是否享受REIT,所面臨的稅務區别巨大。對于項目公司層面的稅收,REIT核心在于稅收中性(即,對于REIT分配給投資人的收入,REIT免征所得稅)。美國REIT市場的确立,是以新的聯邦稅務主體REIT被納入國稅法規(Internal Revenue Code of 1954)為标志,并于1961年開始實施。1960年的稅收法案(P.L.86-779)的核心是賦予了REIT與共同基金類似的稅收優惠(或者說稅收中性)。而在此之前,對于收入50萬美元的REIT而言,在信托基金層面就需要繳納高達25萬的所得稅,剩餘部分才可用于投資者分紅[7], 由此極大限制了REIT與其他投資品種的競争力。

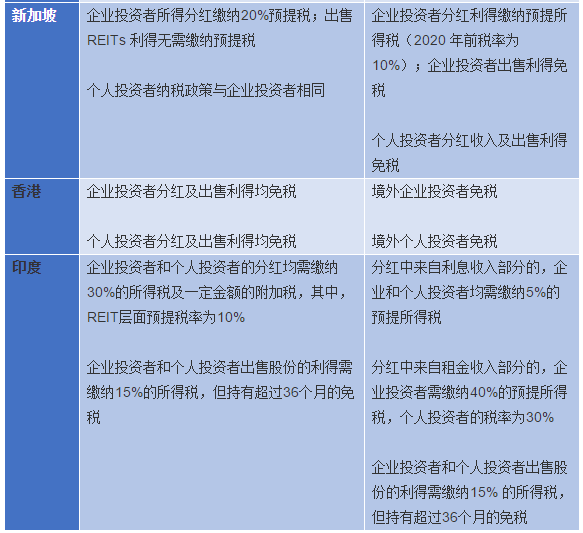

後續其他國家或地區在建立REIT相關制度時,也采用了類似的安排。如今,稅收中性被公認為是REIT發展的關鍵。按照稅收中性的制度安排,REIT層面免征的所得稅,需要在投資者層面征收,如此才能确保國家的稅源不收損害。在大部分國家的政策框架下,REIT投資人所獲得的收益(包括分紅以及出售REIT份額的收益),都需要征收與其他收入相同的所得稅(當然,不同國家/地區的具體做法有區别。例如,區域金融中心的香港和新加坡,為大規模吸引境外資本,對于投資人的投資收益有一定的稅收優惠,但這并不一定是僅針對REIT的特殊安排)(表3)。

表 3 REIT投資人的稅收對比

表 4 REIT本身的稅收對比

由于我國在物業轉讓、物業經營方面的稅制與其他國家并不完全相同,各個稅種對财政收入的重要性與國外的情況也千差萬别。因此,在讨論REIT稅收安排的時候,一定不能脫離整體的經濟環境,照搬國外的制度安排 – 畢竟,其他國家出台相應的制度,也經過了關于收益和代價的反複權衡。

當然,這也不意味着,隻有在經濟環境承受壓力的情況下,稅務部門才願意犧牲稅收來支持REIT的發展,在全球經濟一體化的趨勢下,通過建立REIT市場來吸引資本流入,也是政府可能考慮的因素。

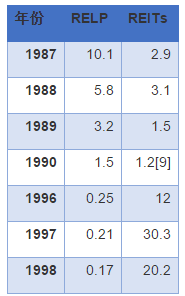

作為一種專業化的投資工具,1960年REIT法案通過後,REIT市場雖有發展,但速度溫和。到1962年7月,僅有57家REITs成立。其中一個重要原因是在當時存在另一個産品RELP(Real Estate Limited Partnership;不動産有限合夥)。RELP的優勢在于其可以使用加速折舊的記賬方式,使合夥企業産生賬面虧損,從而為其投資者進行稅收抵扣。這相對于權益型REIT尤其有優勢(REIT無法将賬面虧損轉讓于投資人)。但情況到1986年發生了變化。在裡根總統領導下的1986年稅收改革法限制了RELP的減稅優惠,該法案一方面取消了房地産的加速折舊記賬方式,大大削弱了合夥企業通過産生賬面虧損為其投資者進行稅收抵扣的能力,另一方面放松了REIT的準入标準,允許REIT不僅可以擁有房地産,還可以在一定條件下經營管理房地産,這使得權益型 REIT 在所有權與資産經營上有更強的基礎。從1986年開始,REIT由于其流動性的優勢,逐漸取代了RELP(表5)。

表 5. 美國曆年投資于RELP與REIT 的金額變化(單位:十億美元)

來源:廖鹹興等(1999),不動産投資概論

3. REIT管理方式的演變

如上文所說,REIT要享受稅務優惠必須在資産、收入、結構、交易上滿足一系列要求,其中特别重要的一個要求是被動收入,嚴格地說,在美國,REIT收入之中不能有超過10%的收入來自于對物業的運營。REIT法案提案委員會明确指出REIT所享受的稅務優惠僅限于在不動産投資中被動的獲益,而不是通過商業主動交易所得,對于任何從事主動商業運營中的不動産信托仍然面臨與公司同樣的稅務。監管實質上要求REIT通過第三方獨立管理人來管理REIT的物業,以分開受托人與物業管理人職責[10]。按照制度設計的初衷,REIT僅僅是持有物業并獲得物業租金的“載體”。因此,在REIT法案通過初期,REIT大都外聘顧問,該顧問再去雇傭管理人來負責對物業的管理。即,REIT通常采用外部管理、被動管理的方式進行物業管理。但問題很快被發現,這些管理人與外聘顧問之間有關聯關系,從而也導緻顧問與REIT股東之間的利益不匹配。管理人和REIT投資人之間的利益沖突具體表現為:管理人為了實現更大收入,有動力通過一切手段使其管理的REIT規模實現快速增長(例如通過高的杠杆率),但這通常并不符合REIT投資人的利益述求(例如,高的杠杆率實際上使REIT面臨更大的經營風險)。實際上,無序的擴張是1970年代美國REITs市場斷崖式下跌的主要原因之一。

這種利益沖突在1986年稅法改革法案中被解決,REIT可以直接選擇、雇傭、和補償第三方獨立合作者來管理REIT物業。其結果實際上是準許REIT提供服務的同時不違反稅法。采用内部管理人制度之後,由于經營團隊和REIT持有人的利益趨同,也有助于提高物業運營的績效。Capozza與Seguin(1998)[11]比較了1986年前後相當長時間範圍内的REITs運營數據,發現采用外部管理模式的REIT與采用内部管理模式的REIT相比,每年的收益更低(約低7%)。從美國的情況看,在允許REIT采用内部管理模式之後的20年,外部管理模式的比重從接近50%到低于10%。

但内部管理模式也不是放之四海而皆準,Yong[12] 研究了澳大利亞REIT(A-REIT)在2007年金融危機前後的表現之後指出,在經濟下行周期,内部管理模式會使REIT同時暴露在兩種風險之下:物業價值下跌風險、以及管理人的經營風險。事實上,采用内部管理模式的A-REIT在金融危機過程中,遭受了最嚴重的損失。2010年,澳大利亞最大的REIT之一,Westfield進行了一次分立,分立出來的Westfield Retail Group回歸傳統模式,采取外部管理模式進行運營管理。

REIT管理模式也在往專業化的方向發展。在REIT市場發展早期,“分散化/綜合化”是REIT采用較多的投資策略,每個REIT持有不同類型、分布于不同區域的物業,以實現風險分散。根據NAREIT數據,在1990年代,有大約25%的REIT被歸類為“綜合型”REIT。但随着内部管理的模式增多,管理人更為專注。REIT的管理模式逐漸往專業化方向轉變,到2016年,隻有5%的REIT被歸類為“綜合型”REIT。這一點與我國當前的(類)REIT也有很大不同。

在REIT管理模式的轉變過程中,配套的制度建設起到重要的推動作用。除了上面所說的1986年稅法改革。1996年,經過NAREIT三年的遊說和努力,美國國稅局終于同意住宅類 REIT 向其租戶提供有線電視服務。這也成為一系列關于 REIT 可以為租戶提供各種延伸性增值服務的開端。REIT拓展了盈利範圍和服務領域。1997年,作為當年納稅減免法案的一部分,時任總統克林頓簽署了1997 年 REIT簡化法案。該法案進一步拓寬了 REIT 可以提供的增值服務範圍。1999年,作為當年工作許可證與工作獎勵促進法案的一部分,前美國總統克林頓簽署了 REIT 現代化法案,開始允許REIT 成立按正常公司納稅的子公司(taxable REIT subsidiaries,簡稱 TRS)。TRS的成立允許 REIT 進行房地産以外業務的服務。TRS的成立标志着現代化REIT管理模式的出現,也進一步推動了REIT市場的發展。

4. REIT投資人的演變

REIT市場的成熟,和投資人群體的豐富是不可區分的。

一方面,投資人群體的豐富一方面可以為行業的發展提供大量的資金,從美國的發展進程看,1993年的“五個或更少(Five or Fewer)”法案(将養老金投資人視作持股計算單位,從而有效規避了養老金的大額投資有可能違反“5-50規則”[13]的風險”)為市場引入了養老金,是市場發展的重要動力,直接推動了1993-1994年REITs的IPO高峰(這兩年的IPO數量總計接近100起,對比之下,2016年隻有2起)。1993年之前,機構投資人所投資的REIT份額,隻占有15-20%的比重,但到1994年之後,這一數字快速增長到接近45%[14]。根據ING 2007年數據,美國市場機構投資人的數量大約在76%。當然,由于市場環境不同,并不是所有市場的機構投資人都占有如此高的比重,例如在日本市場,個人投資人仍然占有較大比重。但機構投資人對于REIT發展過程的推動作用是毋庸置疑的。

另一方面,市場容量提高,反過來吸引更多的機構投資人進入,有效地穩定了市場。流動性提高是REIT市場發展的重要特點:從2006年到2016年,美國上市REITs的日交易額從不到30億美元上升到超過80億美元(圖 4),日均換手率為0.7-0.8%,與美國股市整體持平。美國以外市場的流動性同樣也相當可觀,日本為全亞洲交易最為活躍的市場,近三年的日均交易額大多保持在2.7至4.5億美元之間[15]。新加坡的交易量次之,日均交易額約為0.9億美元[16]。

圖 4 REITs的日均交易量

數據來源:NAREIT,REIT Watch,Dec-2016

機構投資人的參與也極大地影響了REIT市場的格局。由于機構投資人普遍偏好更大型的REIT,直接促進了REIT并購和再融資的發展。從美國的發展經驗看,從1994年之後,REIT市場的主角就是再融資和并購,鮮有新的REIT進行IPO(通過IPO募集的資金占市場存量的比重持續保持在5%以下)。根據NAREIT披露的2016年的數據,全年IPO的募集資金金額為14.82億美元,相比之下,再融資規模則高達602.74美元。澳大利亞的發展進程也是一樣,大部分機構投資人隻投資規模在10億美元以上的REITs,也導緻了一系列的并購和收購。REIT管理規模的提高,從另一個層面也推動了REIT管理方式的演變,上文已有叙述。

在推動海外投資人方面,美國财政部在1997年更新了美國現代稅法協議,準許REIT非美國的機構投資人,如果持有一個公募REIT5%或更低的股份,僅需要對REIT的普通股利支付15%的預提稅率(對于個人海外投資人,隻需要所持股份低于10%)[17]。這一舉措加速了海外投資人的介入。根據Real Capital Analytics,目前海外投資人約占美國地産投資資金總額的16%。中國投資人從2005年以來,已經在美國投資了超過100億美元的商業地産,事實上,通過REIT來間接投資美國商業地産,不但保留了對地産的介入,而且在稅務上有極大的益處。

5. 總結

從REIT發展曆史來看,REIT的法律定位,所享受的稅法優惠是REIT成長的重要基礎。雖然,從本世紀初開始,國内就有不同的部門呼籲對REIT的推動,但相關基礎設施建設仍不到位,由此,REIT至今尚未能在我國真正落地。目前,所有國内所謂的REIT都非真正嚴格意義上的REIT,其定義、功能、屬性與REIT相比,還隻是“兩者相似,僅限于名稱”,而由此可能引發的類REIT的監管套利和系統風險不得不令人擔憂。

從REIT的發展曆史來看,其目前的形式并不是一蹴而就,而是經曆了多種變化。從19世紀美國的馬薩諸塞商業信托到1936年其稅務優惠被取消,到1960年REIT法案的實施,到1976稅法改革法案的通過(将REIT的待遇擴充到公司,實際上使得滿足法律要求的信托和公司都可以享受REIT待遇),到1993年的“五個或更少”法案擴大投資者範圍,到1999年允許REIT設立正常納稅的子公司 ,到2014年對不動産定義的擴展[18],其變化主線圍繞着法律地位和稅收政策。可見,我國REIT的設立需要的不僅僅是口号,必需從稅收和法律地位同時入手[19]。因此,針對我國REIT發展過程中亟待解決的立法,稅收優惠,可以結合我國國情,采用多監管聯合推動,隻有如此才能在REIT上有實質性的突破。在本文對世界比較成熟的市場發展總結中,需要特别提一下印度市場。為提振不動産市場,并為規模巨大的基礎設施建設領域引入資金,印度在2014年推出了不動産(REIT)與基礎設施投資信托(InvIT)法案。但是迄今為止,尚未有一單REIT或InvIT成功挂牌。其中,設立REIT或InvIT過程中的稅收,是最主要的障礙之一。

[1] 在當前美國聯邦稅法中,REIT可以采用公司、信托、或協會形式,但需要是專門從事在不動産或不動産按揭業務的專業投資機構,并滿足特定要求。

[2] 成立于1886年的波士頓不動産信托被普遍認為是美國REIT的先驅。另一家成立于1886年的美國不動産投資信托(The Real Estate Investment Trust of America)在1961年6月IPO。

[3] Kiplinger Magazine. 1962. “Real Estate Investment Trusts.”

[4] H. Cecil Kilpatrick, Taxation of Real Estate Investment Trust and their Shareholders, The Tax Magazine, December 1961。

[5] 指FSTE/NAREIT ALL REITs Index

[6] 每個國家都為REITs制定了複雜的REIT認定标準,隻有符合這些标準的才可享受特定的稅收優惠,具體的REITs認定标準,此處不贅述,可參考"Compare and contrast Worldwide Real Estate Investment Trust (REIT) Regimes, PWC, 2015",其中與收入分配相關的規定較為一緻,即:90%以上的可分配收入,需分配給投資人

[7] Durrett, A. Overton, The Real Estate Investment Trust: A New Medium for Investors, William and Mary Law Review, 1961, Volume 3

[8] 澳大利亞的REITs架構繁雜,不同的架構使用不同的稅率體系,此處所列僅适用于"managed investment trust (MIT)"

[9] 1989-1991年,美國經曆了自1930年經濟大蕭條以來最糟糕的一次房地産行業的低迷期。

[10] 1974年REIT稅法的第一個重大變革是允許REIT在獲得一個被拍賣/或違約的不動産之後90天内對物業進行運營管理,但之後需要将運營轉移給獨立第三方。由此可見,在REIT設立之初,監管對REIT運營物業有嚴格的限制。

[11] Capozza,D.R., Seguin, P. (1998). Debt, Agency and Management Contracts in REITs: The External Advisor Puzzle.

[12] Yong, J. L. (2013). Economic Linkages between Australian REITs and the Commercial Real Estate Market.

[13] 要滿足REIT的定義要求,國稅法規規定,需要在每個稅務年份的後半年中,REIT的最大5名的股東不能持有超過該REIT市值的50%。

[14] Chan, S.H., Erickson, J. and K.Wang (2003),Real Estate Investment Trusts: Structure, Performance, and Investment Opportunities,Oxford University Press。

[15] J-REITs REPORT, ARES, Nov. 2016。

[16] REIT Factsheet, AGX, 2017。

[17] 2015年,奧巴馬總統在避免美國人稅務增長法案中對海外投資人在REIT投資中的稅務又有較大改變。限于篇幅,這兒暫不贅述。

[18] 張立,郭傑群,我國基礎設施REIT路徑初探,中國金融,2017(4)。

[19] 市場一些人士也提出REIT産品收益問題限制了其在我國的發展。但如果多重納稅問題可以解決的話,收益問題将不是主要問題。