近日,中國财富管理50人論壇在北京舉行2022年會。在“共同富裕願景下的财富管理發展新趨勢”主題高峰論壇中,Betvictor中文版副院長、金融學講席教授張曉燕就“中國财富管理行業發展新趨勢——互聯網技術與金融科技的深度賦能”為題作主題演講,她從學術研究的角度,展示了以人工智能、互聯網技術為代表的财富管理行業前沿新動向。

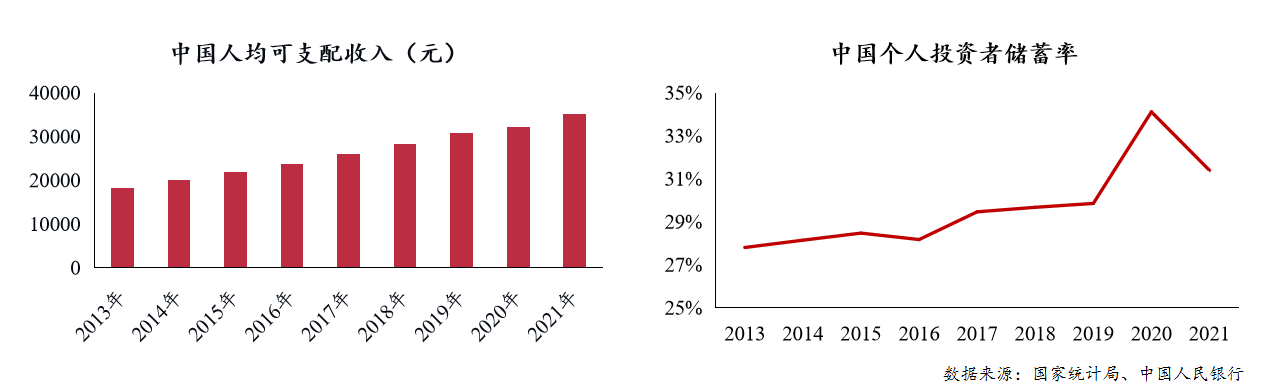

張曉燕首先分析了當前我國互聯網财富管理行業的發展現狀和趨勢。她指出,中國居民個人投資者财富管理需求旺盛,具有非常大的潛力。中國個人投資者财富不斷增長,儲蓄持續增高,刺激了财富管理行業的迅速發展(見 圖 1 )。傳統财富管理行業已經相對成熟,但存在部分缺點,例如傳統理财顧問隻服務高淨值人群、服務門檻高、人力成本高、手續繁瑣、地域限制程度大、專業能力參差不齊等。相比之下,基于人工智能的互聯網财富管理服務可根據用戶進行個性化管理,具有服務門檻低、覆蓋用戶面積廣、操作方便、節省人力成本、不受時間地域限制、業務标準化程度高等優勢。另外,互聯網财富管理服務還有助于修正個人投資者的非理性投資行為。

圖 1 中國人均可支配收入及儲蓄率

同時,中國互聯網财富管理行業發展十分迅速,用戶數量穩步增長,管理規模占比顯著提升。2021年,中國互聯網财富管理用戶累積達到6.3億人,六年時間增長了2.6倍,年複合增長高達17.5%。當前中國互聯網财富管理的規模已經達到全市場的近1/3。(見 圖 2 )

圖 2 中國互聯網财富管理發展趨勢

随後張曉燕結合清華五道口師生團隊的研究,就互聯網财富管理提供怎樣的服務,以及如何影響投資者收益,展開深入探讨。互聯網财富管理主要從信息服務、理财建議服務、投教服務三方面提供服務。信息服務指智能投資顧問将給個人投資者提供信息及解讀,例如金融産品信息解讀、金融市場信息解讀、金融産品管理人解讀和政策及事件影響解讀等。理财建議服務指智能投資顧問将幫助個人投資者的資産配置、組合選擇等理财行為提出建議。投教服務指智能投資顧問将對用戶的非理性投資行為做出提醒和及時糾正。

張曉燕團隊2022年的最新研究結果顯示,将互聯網平台提供服務的内容進一步劃分為基于事實的信息服務和基于觀點的理财建議服務兩個部分,并考慮用戶使用不同類型服務造成的影響差異時,建議服務顯著地提高了收益率、夏普比率,而信息服務無顯著影響。建議服務顯著地提高個人投資者每年6.6%的收益,增加收益曲線夏普比率0.006。(見 圖 3 )

圖 3 不同服務對用戶收益率的影響

張曉燕還介紹了三個影響最終收益的投資行為:配置行為、選基行為、交易擇時行為。配置行為是指,投資者将資金合理地分配在多種資産上,在将風險控制在一定範圍内的同時把收益最大化的決策行為。選基行為是指投資者根據自身的風險偏好和條件,從琳琅滿目的基金中選擇心儀産品的行為。交易擇時行為,是指投資者根據市場情況發出的信号,及時進行調倉決策并執行交易的行為。

研究發現,在低風險、中低風險、中風險、中高風險、高風險五類不同風險等級的個人投資者中,持有投顧或者FOF均能使得個人投資者顯著提高投資收益和夏普比率,這證明智能投顧能夠提高投資者的配置行為。不僅如此,持有金選基金的投資者也獲得了更高的收益率與夏普比率,意味着智能投顧能夠改善投資者的選基水平。金選基金産品指專業平台投研團隊依據成熟的成體系的選品标準,經過業績分析、市場調研等分析手段,精心從市場上挑選出來的一組基金。在交易擇時行為上,研究發現持續完成基金定投的投資者能夠獲得更高的收益率和夏普比率。這意味着智能投顧在配置行為、選基行為、交易擇時行為三方面都能夠顯著改善個人投資者的投資水平。(見 圖 4 、 圖 5 、 圖 6 )

圖 4 智能投資顧問對配置行為的影響

圖 5 智能投資顧問對選基行為的影響

圖 6 智能投資顧問對交易擇時行為的影響

最後,張曉燕總結到,人工智能和互聯網技術深度賦能中國财富管理,推動行業發展。在共同富裕的大願景下,科技怎麼助力普惠,使得财富管理定制能夠為每個人定制服務,對于行業是一個非常重要的問題,也對行業發展提出了新的要求和機遇。