去産能,去庫存,去杠杆,降成本,補短闆,是今年中國經濟的重要工作,也是推行供給側改革,促進中國經濟轉型升級的重大舉措。去杠杆,最重要的是去非金融企業的杠杆,在一個間接融資為主的金融體系中,如果不發展股本融資,杠杆率隻會上升,不會下降。去産能,要是去掉落後的高消耗、高污染的産能,沒有市場化的淘汰機制,沒有收購兼并的産業重組,也達不到平穩有效推進的目的,這一切離不開一個公平高效的資本市場。

市場經濟中,金融資源配置的效率決定了社會資源的配置效率,“一分錢難倒英雄漢”,這說明如果沒有一個高效的市場化的配置金融資源的機制,其他的資源配置是很難提高效率的。在金融配置資源的方式當中,有間接金融和直接金融。間接金融是以銀行為主的配置機制,銀行的經營機制影響着資金配置的效率和效益,因為銀行對于貸款發放的判斷決定了它的資金的投向。直接金融中投資人的質量和市場規則影響着投資的配置與效率、效益,我們需要一個高效的資本市場。

在資本市場當中,加強投資者的教育,培育機構投資人,是提高投資人質量的路徑,但最根本的是要讓投資人在公平的規則下承擔投資的後果,在利益的驅動下做出對企業的選擇。

股票公開發行注冊制(以下簡稱“注冊制”)的本質是在公平的規則下把投融資的自主權交還給市場,讓市場在資源配置中發揮決定性的作用。政府的作用體現在制定法規和嚴格執法,而不是市場價格指數的高低。消除價格信号的扭曲是提高市場運行效率的保證。

2015年12月,全國人大常委會通過了股票發行注冊制授權決定,授權國務院進行注冊制改革中調整适用《證券法》的有關規定,從2016年3月1日起,實施期限為兩年。應該說注冊制是黨的十八屆三中全會《決定》當中提出來的資本市場改革的一項非常重要的任務,而且也是2015年改革的重要任務。但是,由于股市的波動,在當年未能推出股票公開發行注冊制。在此之後,大家又對股市的波動進行了多方的反思,我認為現在應該進一步正視這個問題,積極推動股票發行注冊制。

一年來,證監會在加大上市公司信息披露,明确中介機構職責和全面從嚴執法上做了許多的工作,這一切都為注冊制的推進奠定了基礎。

我希望2017年從以下幾方面推進注冊制改革:

第一,推進《證券法》修法。《證券法》的修法在2015年已經進行了一審,但是由于股市的波動,《證券法》的一審稿未能向全社會公布、公開征求意見,二審的工作也受到了拖延,現在《證券法》二審列入了今年12月的人大常委會立法計劃。12月份即将到來,我希望能夠如期進行《證券法》的二審稿的審議。

在《證券法》的修法當中,一是希望完善證券的定義,為創新打非奠定法律基礎,為功能監管奠定基礎。去年股市波動當中混亂的場外配資,以及今年對于收購資金來源的合法性和資管計劃在收購兼并當中所發揮的作用,引起了各種争議。所有問題的焦點都集中于怎麼樣看待集合投資計劃。對于這個問題性質的認定,涉及到了怎麼樣實現統一的資本市場的監管和功能監管。如果沒有一個更開放的證券的定義,很多資産證券化的創新會受到阻礙,許多非法的證券活動難以找到合法的依據對它進行打擊。二是《證券法》修法為建立多層次資本市場提供法律保證。三是希望《證券法》為注冊制改革制定原則性的規定。各種必要的原則,應該在《證券法》當中予以明确。四是完善監管手段,更好地打擊違法違規行為,維護市場秩序,保護投資人的利益。

第二,進一步完善上市公司非公開發行股票制度(以下簡稱“定向增發”)。上市公司非公開發行股票,已成為主流和普遍的再融資方式。2014年和2015年,定向增發已占上市公司股權類再融資規模的88%和96%。

在定向增發的過程當中,目前存在着一個不好的現象,即逆向選擇。破除定向增發逆向選擇的辦法,是用更接近二級市場價的價格發行。在市場當中,投資者是逐利的,如果價差足夠大,大家就會去追逐這個價差。什麼樣的公司價差大呢?劣質的公司價差容易大,波動容易大,于是這些公司就容易獲得融資的機會,這是一種資源的逆向配置。如果價差小,不足以保證收益,投資人就會慎重考慮選擇公司,尋找資源利用效率高的公司,這樣就可以優化資源配置。因而,用接近二級市場的價格來進行定向增發,将有利于優質公司獲得融資的機會,有利于提高上市公司的質量。

我建議以發行時的市價為基準的定增價格,用折扣率和鎖定期的搭配,引導企業按市價發行。意思是說,如果定增價格折扣率比較少的話,鎖定的期限就應該短一點,如果能夠用發行時候的價格來發行,幹脆就沒有鎖定期,這就是市場說的閃電配售,把配售自主權交給發行者。如果上市公司采用證監會所規定的定價基準日價格來發行的時候,可以有鎖定期,比如12個月,如果要是采取競價發行,可以将鎖定期縮短為六個月,這是讓發行者盡量用靠近市場的價格來做定向發行。

另外,監管部門也可以考慮建立儲架發行制度,提高融資效率。一次核準,分次發行,同時要延長核準批文的有效期限,比如從現在的6個月延長到12個月,讓公司有更大的自主權,選擇更合适的窗口進行再融資。

中國資本市場需要降低再融資的門檻,促進優質企業改善經營和健康成長。我們非常高興地看到,證監會已經放棄了再融資企業必須連續盈利的要求,一個成長中的公司,未必都是盈利的。如果投資者看好它,應該允許暫時虧損的企業獲得融資繼續經營創業,能夠健康的成長。

定向增發是讓戰略投資者篩選出有潛力的上市公司,優化市場存量,緩解市場估值下行的壓力。現在監管當局隻要一提注冊制的改革,市場就一片恐慌,好像注冊制的推行就像工商注冊一樣,注冊一下就可以發行,其實不是這樣的。

還有一種擔心,中國現在股市的估值比較高,如果有很多的經過嚴格信息披露的優質公司上市,就會沖擊目前市場虛高的市盈率,使市場形成一定的恐慌情緒。如果通過定向增發的機制,讓優質的企業更好的獲得融資,使中國資本市場的存量公司的質量有所提高,整體的市盈率就會降下來,這樣就不會讓市場感到更多的恐慌。

第三,放開股票發行價格的行政管制。注冊制的本質是把資本市場融資的自主權交給市場投融資主體,發行的價格,發行時機的選擇,應該由投資者和融資者決定。

放開發行價格,可能會出現破發的現象,但這能夠讓投資者理性的投資。現在中國資本市場上充斥着許多打新資金,打新不敗已經成為我們資本市場上的一朵奇葩。但是過多的打新資金,幹擾了市場的定價,應該通過改革讓市場投資者回歸理性。

中國市場曾經出現過功虧一篑的遺憾。監管部門曾經有一段時間放開過發行價格,但是由于剛開始放開發行價格的時候,出現了價格奇高的現象,同時也出現很多的破發的現象,市場一時承擔不了,于是監管部門踩了刹車,造成了改革的功虧一篑。成功往往在再堅持一下的努力之中,我希望政府和監管當局,能夠在讓市場定價方面再往前走一步。

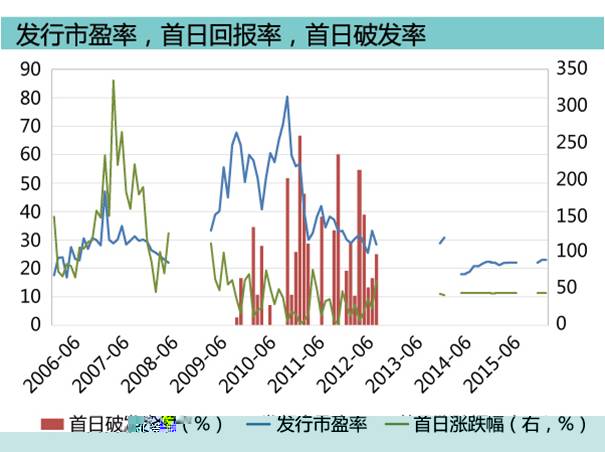

上圖是北大的國家發展研究院的徐建國教授寫的一篇文章,他提到“那些被浪費的破發經驗”。從2009年監管部門放開新股發行價格之後,IPO市盈率剛開始有一個時期是很高的,但随着時間的推移,IPO市盈率是在下降的。同時新股價格每日的跌漲幅度是有波動的,但每日跌漲浮動的波動,要比放開價格之前單日波動的價格更小。市場上一度出現了破發現象,但這一現象出現的頻率會逐漸降低。而當監管部門又開始進行發行價格管制之後,即2013年6月以後,A股又重新回歸到了對IPO價格的管制,市盈率沒有什麼波動了,發行價格也沒有什麼波動了,市場也歸于寂靜了,但資本市場發現企業價值的市場機制也難以發揮作用了。

與此同時,監管部門的發行審核,要以信息披露為中心,加大違法違規的處罰力度。

綜上所述,中國不缺有創新精神的企業家和創新者,中國有深厚的國内需求,中國不缺錢,中國缺少讓這一切有機結合的機制。資本市場是他們結合的場所。我們要運用好幾百年來人類發展創造出的這一機制,為中國經濟增長服務,為人民增加财産性收入服務。

金融危機後的世界,面臨許多不确定性,但中國隻要堅持法治國家、市場經濟的改革方向不動搖,中國就是最有希望的。

本文根據作者在2017《财經》年會上發言整理而成,經作者确認。