20世紀90年代中後期開始,直營銀行經曆了快速發展。

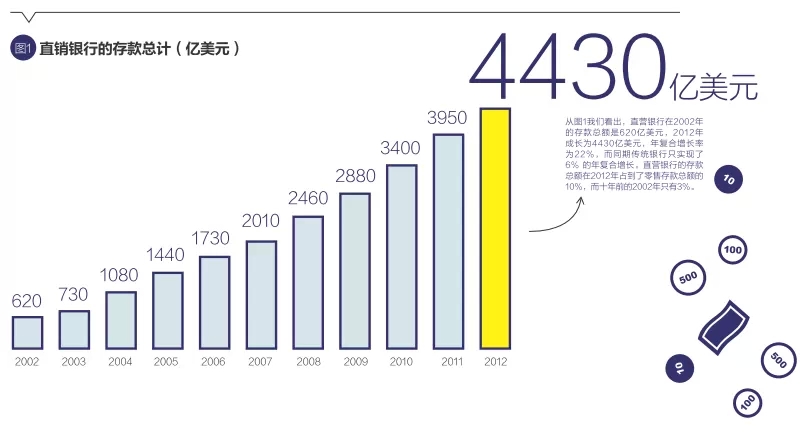

2002年直營銀行的存款總額為620億美元,2012年成長為4430億美元,年複合增長率為22%,而同期傳統銀行隻實現了6%的年複合增長。本文主

要介紹Ally Bank、ING Direct、BOFI等三家直營銀行的創立和發展過程,并剖析了直營銀行發展的原因。

互聯網銀行一般是指直營銀行(Direct Bank),也叫直銷銀行。直

營銀行是指這些銀行一般不通過傳統的營業網點和櫃台,而是通過電話、信件和自動取款機(ATM),以及後來通過互聯網和移動終端來提供銀行服務。直營銀行

最早出現在20世紀80年代末的歐美國家,後來由于在互聯網技術發展和應用的優勢,美國的互聯網銀行慢慢脫穎而出,數量也最為集中,也基本代表了互聯網銀

行發展的狀況和趨勢。

世界上最早的直營銀行之一是第一直營銀行(FirstDirect),由當時英國四大銀行之一的米德蘭銀行(Midland Bank)創辦。第一直營銀行在1989年首次使用電話提供銀行業務,沒有物理營業網點,後來在通過互聯網提供銀行服務的同時電話銀行業務一直運行良好。

1991年第一直營銀行的存款賬戶就達到了2萬個,到1996年已超過63萬存款賬戶,成為當時世界上最大的“虛拟銀行”。後來由于米德蘭銀行被彙豐銀行收購,目前第一直營銀行成為彙豐銀行的一部分。

美國最早的直營銀行之一是安全第一網絡銀行(SecurityFirst Network Bank,SFNB ),1995

年10月開始通過互聯網提供銀行服務。SFNB的創業想法來自兩個連襟在1994年的一次家庭聚會,他們分别擔任一家軟件和加密技術公司

SecureWare的首席執行官(CEO)和一家小型銀行Cardinal

Bankcshares的CEO。當時有兩位律師通過互聯網發布了一則移民服務的廣告引起了很大反響,這激發了兄弟二人在互聯網上提供銀行服務的創業想

法。由于當時大家對于基于互聯網提供銀行服務的最大顧慮是安全問題,因此為軍方提供安全軟件的SecureWare公司的參與在很大程度上打消了公衆的顧

慮。SFNB 投入運營後發展很快,八周就開通了1000個賬戶,SFNB在1996年成功上市,1998年被加拿大皇家銀行收購。

直營銀行在20世紀90年代中後期經過了一段時間的探索之後,在21世紀的第一個10年經曆了快速發展,圖1是從2002年到2012年十年間直營銀行市場容量發展的情況。

從上圖我們看出,直營銀行在2002年的存款總額是620億美元,2012年成長為4430億美元,年複合增長率為22%,而同期傳統銀行隻實現了6%的年複合增長。直營銀行的存款總額在2012年占到了零售存款總額的10%,而十年前的2002年隻有3%。

直營銀行在過去20年間,從無到有,規模從小到大,從不入主流到廣受重視,是一個緩慢起步到快速發展的過程,這後面有制度、技術和産業的三重原因。

一是利率的市場化。美國在1986年完成了利率市場化,市場化的結果首先導緻銀行在存款利率方面的競争,而直營銀行由于成本優勢,能夠提供比傳統銀行更高的利率,比如在

2002年、2003年前後,直營銀行AllyBank和ING

Direct活期存款都提供了2%左右的年化存款利率,而銀行業的平均水平隻有1%左右,在十餘年後的2013年、2014年,這些直營銀行對活期存款提供了接近1%的年化存款利率,而傳統銀行的利率隻有0.3%左右。

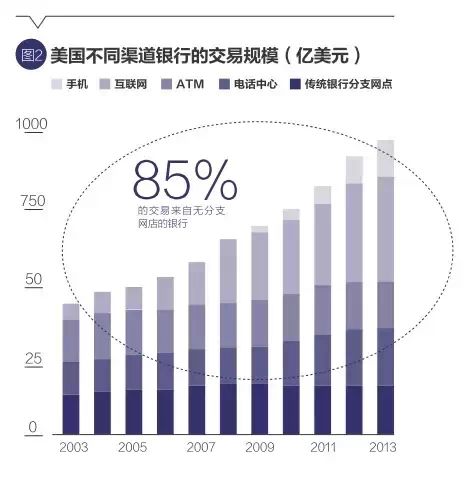

二是互聯網技術的發展。互

聯網技術加上之前的電話和ATM使得銀行能夠提供成本更低更有效率的服務。據美國聯邦存款保險公司(FDIC)的統計,營業部、ATM、互聯網/移動互聯

網以及電話每筆交易的成本分别為3.97美元、0.59美元、0.56美元和0.1美元,因此在過去的10年間,銀行的業務量中直營手段所占的份額在迅速

擴大(如圖2所示)。三是金融産業競争,在1980年美國大約有70%的個人或者家庭的金融資産存放在銀行,到1995年這個比例下降到25%。銀行業一

直的統治地位受到了證券業和基金業的挑戰,因此提供價值更高、效率更高以及更有親和力的服務也是整個銀行業的迫切要求。

下面介紹三個直營銀行的創立和發展。第

一個是AllyBank,Ally Bank的前身是通用汽車金融公司,後來演變為一家以直營銀行為主的銀行控股公司;第二個是ING

Direct,ING

Direct是大型金融集團ING直屬的直營銀行部門,也是直營銀行業的重要的先行者;最後一個是BOFI,BOFI是一家獨立的小型的上市直營銀行。希

望通過對這三家直營銀行的介紹,能夠使讀者初步了解直營銀行的發展和演進過程。

Ally Bank:通用汽車金融的蛻變

——作為直營銀行的Ally Bank

要了解互聯網銀行,必須了解Ally Bank。

Ally Bank,總資産948億美元,存款總額大約為483億美元,取得這樣的經營規模,Ally Bank目前隻有大約1000名員工,而且沒有一家營業部。Ally Bank目前為Ally Financial全資擁有,Ally

Financial除了Ally Bank之外,還有個人汽車金融業務(auto financing)、經銷商金融業務和商業金融業務。作為一家互聯網直營銀行,AllyBank有其鮮明的經營特點:

全天候服務:提供每周七天每天24小時通過電話或者互聯網的真人客戶服務,客戶甚至還能浏覽打進客服電話的等候時間。

無ATM費用:美國全國範圍内使用ATM不收費,甚至還補貼其他銀行的收費。

無賬戶費用:沒有年費或者月費,也不要求賬戶最低餘額。

手機銀行:可以實現轉賬以及Ally和非Ally賬戶之間的轉賬。

遠程存款:客戶可以掃描支票并發送實現存款,如果是郵寄支票,AllyBank還提供郵費。

其他服務:免費的支票、借記卡以及安全軟件等等。

鑒于出色的服務和表現,Ally Bank連續三年被《金錢》雜志(Money Magazine)評為最佳互聯網銀行。目前Ally Bank已經擁有超過150萬客戶,每年新開戶增長達30%。

Ally Bank的發展曆史

回顧Ally Bank以及Ally

Financial發展曆史,讓人十分感慨,現在銳意進取、風頭正勁的AllyBank,其前身居然是曆經滄桑的通用汽車金融公司(Gereral

Motors Acceptance Corp,GMAC),Ally Financial/Ally

Bank的發展,也可以說是美國汽車工業、金融危機、金融監管以及政府救助的一個縮影和寫照。

通用汽車金融公司成立于1919年,當時是通用汽車公司的全資子公司,主要目的是向消費者以及汽車經銷商提供貸款。對于購買汽車的消費者來說,通用汽車金融

公司會要求比較高的信用分數;對于汽車經銷商來說,通用汽車金融公司則要求汽車存貨作為抵押品。因此在很長一段時間,通用汽車金融的壞賬率很低,盈利狀況

非常好,也是通用汽車公司的重要利潤來源。通用汽車金融在1985年收購了房地産按揭金融公司Colonial Mortgage

Service和房地産按揭服務平台Norwest

Mortgage,從而大舉進軍房地産按揭市場。按揭業務的發展使得通用汽車金融公司在2004年美國房地産高峰時期達到了創紀錄的290億美元的淨利

潤,在2005年的淨利潤甚至超過了主營的汽車金融業務。也同樣是在2005年,由于不斷上升的成本和新車銷售的疲軟,通用汽車陷入巨額虧損的泥潭。

2006年,通用汽車金融已經成為全美第十大房地産按揭公司,當年發放了1620億美元的房屋貸款。2006年底,面對持續下滑的汽車銷售,為了保持通用汽車金融

的較高信用評級從而不損害對汽車經銷商的貸款支持,通用汽車忍痛割愛,把通用汽車金融51%的股份以74億美元賣給了著名私募股權基金Cerberus牽

頭的一組投資者。Cerberus同時期也取得了克萊斯勒公司和克萊斯勒金融公司的控制權。不幸的是,這個時候以美國次貸危機為核心的全球性的金融危機已

經山雨欲來風滿樓了,而通用汽車金融按揭業務的主力恰恰就是次貸。

通用汽車金融在2006年還盈利21億美元,由于次貸危機的迅猛來襲,到了2007年就變成了虧損23億美元,到了2008年底的時候,該公司連續八個季度

虧損,總共虧損達到了100億美元。在很多人都懷疑通用汽車金融還能不能支撐下去的時候,奇迹出現了——美國政府伸出了救助的雙手。2008年11月20

日,在跟美聯儲、美國财政部和其他相關監管部門進行了幾個星期的秘密協商之後,通用汽車金融公司正式向美聯儲申請在其直營銀行GMAC

Bank的基礎上重組為銀行控股公司,這個GMAC Bank就是2009年更名為Ally

Bank的直營銀行。成為銀行控股公司之後,通用汽車金融公司就有資格申請政府的救助,這些救助包括聯邦存款保險公司的臨時流動性支持計劃,以及更重要的

美國财政部的不良資産救助計劃(Troubled Assets Relief

Program,TARP)。大概在一個月之後,美聯儲批準了通用汽車金融的重組計劃。

這裡面一個重要的問題是,像雷曼兄弟這些在危機中倒掉的金融機構太多了,美國政府對它們都沒有出手相救,為什麼偏愛通用汽車金融呢?原因很簡單,救通用汽車

金融是為了救通用汽車,從而挽救美國的汽車工業。通用汽車金融支持着通用汽車以及美國其他兩大汽車公司的一萬多家經銷商,通用汽車金融提供的汽車貸款就像

整個汽車産業鍊條中的血液一樣,通用汽車金融不倒,美國的汽車工業就能夠運轉下去,這對美國走出危機實在是太重要了。就這樣,不良資産救助計劃立刻提供了

50億美元的救助資金,之後又分兩次分别提供了75億美元和38億美元的救助。這些救助資金開始是以優先股的形式提供的,後來逐步轉成了美國财政部持有的

普通股,到2012年底,美國财政部總共持有通用汽車金融74%的股份,成為絕對的控股股東。其股比如圖3所示。

美國财政部救助通用汽車金融與救助花旗集團等機構不同,花旗是上市公司,美國政府持有的股票比較容易退出,而通用汽車金融是非上市公司,未來美國财政部是否

通過上市退出也是個值得關注的事情。在這一系列救助接近尾聲的時候,通用汽車金融在2010年中也改名為Ally金融

(AllyFinancial),Ally的CEO解釋改名的主要原因是公司擁有了越來越多的類似克萊斯勒等非通用汽車的客戶。

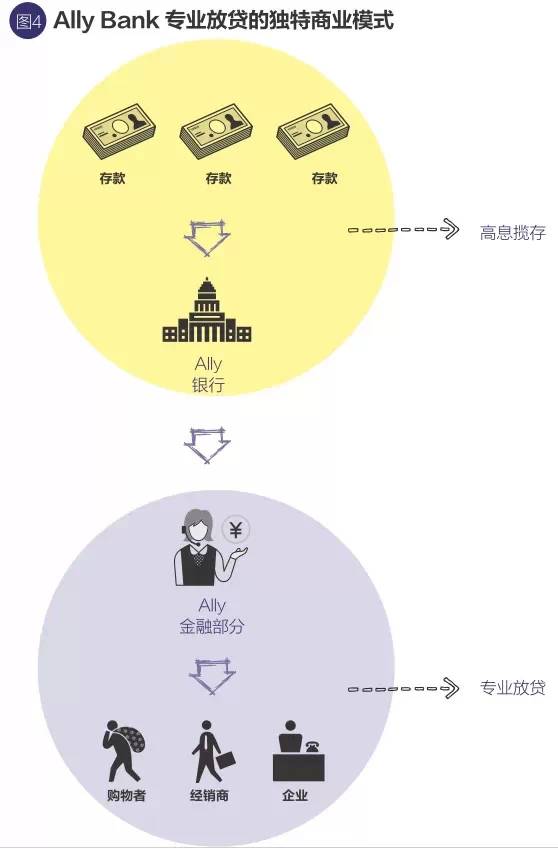

Ally Bank 的商業模式

Ally

Bank的前身是成立于2004年的汽車銀行(GMAC Automotive

Bank),為通用汽車金融公司全資擁有。伴随上文所述通用汽車金融公司的變遷,通用汽車金融公司汽車銀行在2006年更名為通用汽車金融公司銀行

(GMAC Bank),進而在2009年更名為Ally Bank。使用全新的名稱反映了Ally

Bank希望作為一家互聯網銀行逐步擺脫通用汽車的色彩以及獨立經營的意願。目前Ally Bank在Ally

Financial中承擔吸收存款提供資金,而Ally

Financial的貸款業務則由經銷商汽車金融和商業金融等業務部門來承擔,從而形成了Ally

Bank利用互聯網銀行的成本優勢高息攬儲,金融部門圍繞汽車經銷商為核心進行專業放貸的獨特的商業模式,如圖所示:

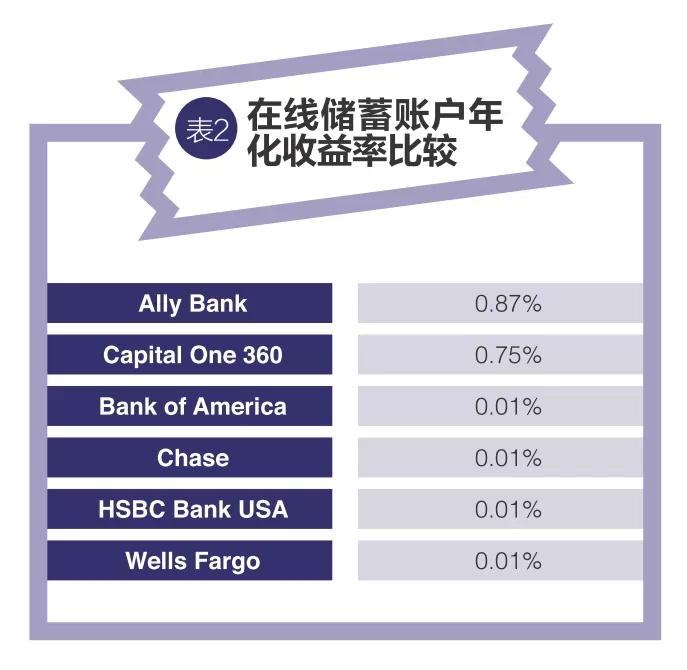

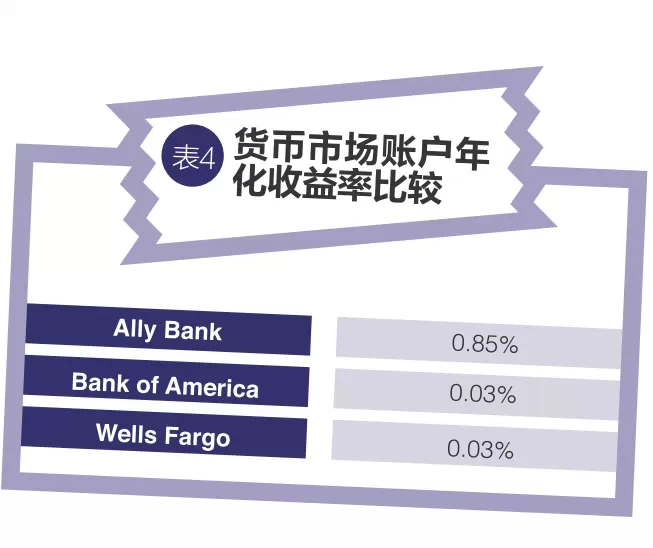

目前Ally Bank提供的存款業務有:付息支票賬戶,貨币市場賬戶,在線儲蓄、大額存單、個人退休賬戶。在幾乎所有這些業務中,Ally Bank都提供了最有競争力的收益率。

從表2~4可以看出,無論是在線儲蓄業務、大額存單業務還是貨币市場業務,Ally Bank都提供了比傳統銀行高得多的收益率,即便是跟 Capital

One360這樣也很優秀的互聯網銀行相比,Ally

Bank提供的存款收益率也還是具有明顯的競争優勢。互聯網銀行就是這樣,憑借巨大的成本優勢提供具有競争力的存款收益率,把傳統銀行的客戶逐步吸引過

來,Ally

Bank的150萬賬戶從總量上說并不算多,但是考慮到其迅猛的增長速度,在利率市場化的環境下,互聯網銀行與傳統銀行一定會有一場短兵相接的持久戰。

在貸款業務方面,Ally

Financial在包括年報和公司網站等各種場合都一直強調自己的商業模式是以汽車經銷商金融為核心的。應該說在過去90年的經營中積累的大約

15000家經銷商是Ally Financial最重要的資産,因此經銷商金融部門(dealerfinancial

services)一直都是Ally

Financial的核心業務部門。經銷商金融業務又分成了汽車金融業務和保險業務,汽車金融業務裡面既包括了經銷商的新舊車的存貨融資、存貨保險、營運

資金和其他資金需求,也包括了面向個人的新舊車的銷售貸款和新車的租賃貸款。汽車金融業務和保險業務在2012年分别貢獻了31億美元和12億美元的收

入。有意思的是,在Ally Financial給虧損累累的房屋按揭部門ResidentialCapital申請破産的同時,Ally

Bank又悄悄撿起了按揭業務。隻不過在經曆了危機的洗禮之後,Ally

Bank遠離了次貸客戶而大部分選擇了優貸客戶,這部分業務在2012年貢獻了18億美元的收入。難怪Ally

Financial宣稱自己的主營業務是汽車金融業務和按揭業務。

ING Direct:大型金融集團的互聯網金融創新

ING集團即荷蘭國際集團,是全球最大的金融機構之一,主要的業務是保險、銀行和資産管理。ING最早是在1991年由荷蘭最大的保險公司Nationale-

Nederlanden和荷蘭第三大銀行NMB Postbank Groep合并而成,這個NMB Postbank Groep

源于NMB銀行跟Postbank的合并。Postbank的前身是成立于1881年的荷蘭郵儲銀行,1986年被私有化。Postbank一直是通過郵

遞和電話,後來加上互聯網以及部分通過郵政局來從事銀行業務,因而一直沒有建設自己的銀行營業網點,這為ING集團後來大規模推進互聯網銀行業務埋下了種

子。ING

集團在成立之後積極通過并購實現擴張,到1996年末,集團的總資産就達到了接近3000億美元,集團成為全球最大的金融機構之一。此時ING集團的收入

75%來自保險,其他的則來自銀行業務。

ING 加拿大直營銀行

到了20世紀90年代中期,由于信息技術的發展,使用互聯網和電話實現銀行服務開始逐步受到關注,直營銀行也是從這個時候發展起來的。ING集團開始考慮能

否通過直營銀行的方式實現跨國擴張,如果通過直營銀行能夠吸引到下一代習慣使用互聯網的客戶,不但能在全球進一步推廣ING的品牌,也能夠實現ING保險

産品的交叉銷售,這個時候ING的零售銀行業務主要集中在荷蘭。

在選擇首先進入的國家的時候,ING做了非常細緻的研究,ING篩選了經合組織的大部分國家,篩選的标準包括零售銀行的供求關系、價格水平、産品的相似程度

等等,最後鎖定了德國、澳大利亞和加拿大。考慮到加拿大的市場規模比較适中,而且ING已經在加拿大已經開展了保險業務,最主要的是,如果搞掂了加拿大市

場,可以為全面進入北美市場做好準備。ING決定首先在加拿大進行直營銀行的嘗試。

雖然創建加拿大直營銀行是ING集團内部的業務,但是它本質上是一項全新的事業,創新的事業是需要具有創新精神的企業家來推動的。ING加拿大直營銀行以及

之後的ING美國直營銀行,乃至ING在全球直營銀行的成功,在很大程度都依賴于阿卡迪·庫爾曼這個人。庫爾曼畢業于西安大略毅偉商學院,獲得工商管理碩

士(MBA)學位,後來在加拿大皇家銀行從事現金管理工作,在那裡他接觸到了銀行業務的計算機管理技術和系統。庫爾曼之後在美國從事了一段時間的投行業

務,在1993年加入了多倫多北美信托公司,并幫助公司扭虧為盈。庫爾曼的這些經曆使得ING認為他就是組織并率領團隊在加拿大開展直營銀行的最佳人選。

1996年的加拿大有3000萬左右的人口,但是有将近60家銀行,70%以上的資産被前五大銀行所控制,這五大銀行是:加拿大皇家銀行(The

RoyalBank of Canada)、多倫多道明銀行(The Toronto-Dominion Bank)、加拿大帝國商業銀行(The

Canadian Imperial Bank of Commerce)、蒙特利爾銀行(The Bank of

Montreal)和新斯科舍銀行(The Bank of Nova

Scotia)。各大銀行的利率和收費也都比較接近,沒有明顯的差異。同時加拿大還是最早采用先進的銀行信息技術的國家,按照人口密度計算的ATM機和銷

售點終端機(POS機)數量也都是最高的國家之一。總的來說,當時加拿大的市場是個非常成熟和飽和的市場。但是庫爾曼及團隊在仔細考察之後還是發現了市場

機會。一方面加拿大當時的零售金融産品和服務面向的家庭或者個人中間,55歲或以上的人口占據了60%,另一方面銀行服務的銷售手段不發達,服務質量不穩

定并且收費相對較高,而那些銷售保險、基金和理财産品的銷售代表的素質和水平參差不齊。就這樣,庫爾曼他們把客戶人群定位在更年輕的一代人群,這些人受過

良好的教育,對包括互聯網在内的新的服務手段接受能力比較強,願意在不同的金融機構之間去做産品和服務的比較,收入也比較穩定。針對這部分人群,庫爾曼決

定把加拿大直營銀行以一個高效、高收益、親和以及可信可靠的創新型金融機構的形象出現在市場上。

為了有效實現這一市場定位,加拿大直營銀行開始隻提供了兩個簡單的産品投資儲蓄賬戶(Investment Saving

Account,ISA)和類似于大額可轉讓存單(CD)的大額定期存單GIC(GuaranteedInvestment

Certificates),而且開始的營銷重點都集中在儲蓄賬戶上。在定價方面,加拿大直營銀行把ISA的利率定在4%左右,而當時大部分銀行是采用多

層次的利率水平,低于5000美元餘額的利率大都不到1%,餘額在25000到50000美元之間提供的年化利率也不到3%,當時五大銀行的儲蓄存款的年

化利率在2.2%左右。除了提供較高的存款利率,加拿大直營銀行在收費方面也樹立了業界标準,即沒有手續費,沒有最低存款額要求,以及7天/24小時連續

地不間斷服務。在營銷策略上庫爾曼他們也做了精心的部署,就是開始一段時間集中宣傳新成立的直營銀行,随後把重心全部放在了儲蓄産品上。庫爾曼的進入策略

證明是成功的,直營銀行1997年4月開通服務,到年底賬戶數量就達到了30000個,總資産超過了五億美元,到1999年中賬戶數量達到了16萬戶,其

中三分之一新開賬戶是受别人推薦,總資産超過了10美元。到2010年的時候,加拿大直營銀行的存款達280億美元,是加拿大第七大存款銀行,發放住房抵

押貸款270億美元,是加拿大第六大抵押貸款發放銀行,也理所當然地成為加拿大最大的互聯網銀行。

任何創新事業都是由人來完成的,庫爾曼從最開始就把團隊建設和執行力的建設放在了第一位。他在招聘團隊的時候并不嚴格要求有銀行工作背景,重點在于考查有無

創業精神和是否具備執行能力。互聯網直營銀行在當時是一個全新金融機構,很多人持懷疑和觀望态度,所以一是營銷要到位,二是要把廣告的承諾落實到位。這不

但對人的執行能力要求比較高,而且對信息技術(IT)系統的要求也很高,庫爾曼的團隊在選擇IT系統的時候,不但考慮到了先進性更重要的考慮到了系統的穩

定性。可以想象,一個全新的銀行,沒有營業部門,隻能依靠電話和互聯網實現交互,一旦執行環節出了問題,那對于整個直營銀行的打擊是毀滅性的。也正因為這

些,執行能力一直被ING全球直營業務視為最最核心的競争能力。