(本文根據作者2014年6月21日在青島金家嶺财富論壇上的講話整理)

近年來,中國的财富管理市場出現了跨越式的大發展。存量規模不斷增大,各類财富管理機構紛紛進場,産品不斷豐富,财富管理不再是富人的遊戲,随着互聯網金融的崛起,中國進入了普惠金融時代。

應該說,财富管理市場的大發展,是中國經濟發展到現階段的必然産物,經過三十多年的高速增長,中國已經成為全球第二大經濟體,2012年,中國人均GDP達到6100美元,按照世界銀行的标準,已步入中等收入國家行列。經濟的快速增長、居民财富的積累,推動了财富管理市場的大發展。各種理财産品推進了金融市場的發展,改善了金融體系的結構,中國的财富管理市場迎來了前所未有的發展機遇。

但是,中國的财富管理市場總體上仍然處于發展的初級階段,仍然面臨着諸多問題,與先進同行存在着較大的差距。比如,沒有更好地服務實體經濟,資金配置效率不高,金融産品存款化等等,如果這三大障礙不解決,将影響市場的穩健和發展。所以,我們需要進一步增進社會共識,為中國财富管理市場的發展創造更好的經營環境。

财富管理需推動資金服務實體經濟

改革開放使中國老百姓的财富有了極大的積累,如何使财富保值增值,是當前經濟發展中的一個重要問題,而處理好資金運作與物質生産的關系是财富保值增值的基礎。

财富管理要與經濟增長相結合,要與經濟轉型相結合。如果财富管理淪為資金的單純運作,恐怕将失去其賴以生存的基礎。這是因為,我們所有财富的基礎來源于物質生産,所以,資金運作一定要通過金融活動來促進物質财富的生産和發展。

而在當前,中國經濟中卻出現了金融熱、産業冷的局面,這一點實在令人擔憂。現行的财富管理機構提供的産品,大多數是圍繞證券、貨币、貴金屬等進行虛拟經濟作為投資方向。這樣的後果是,理财産品發行數量越多,就有越多的資金流入虛拟經濟,導緻實體經濟缺乏資金支持。

皮之不存,毛将焉附。如果金融業賴以生存的實業基礎不存在了,金融業的發展也就走到了盡頭,這對中國未來财富的增長和财富管理市場的發展是極為不利的。始于華爾街的次貸危機暴露了美國金融與實體經濟嚴重脫節的缺陷,給我們敲響了警鐘。

早在2011年的中央經濟工作會議上,就明确了“金融服務實體經濟”的原則。所以,我們一定要努力縮短融資鍊、運作鍊,杜絕資金空轉,讓财富管理市場以更低的成本、更高的效率将社會分散資本聚集起來,服務于實體經濟,将資源引導到國民經濟最需要(比如小微企業)和最具競争力的環節。

财富管理需提高資金配置效率

筆者認為,在中國的财富管理市場,存在兩大扭曲:

首先,是中國金融市場中一直存在的剛性兌付問題,扭曲了市場利率水平。

剛性兌付表面上保護了投資者的利益,但實際上,卻在無形中擡高了中國的無風險收益率,讓實業獲得資金的難度更大了。中國近年來雖然貨币超發,但是,我們也發生過2013年年中的“錢荒”,資金價格高漲,投資者找不到合适的投資對象,而很多企業又出現了融資難的問題。

這看起來是非常矛盾的事情,但是,卻可以在“剛性兌付”中找到原因。因為有了剛性兌付,使得一些領域可以高價獲取資金。既然這些領域或行業可以獲得這些無風險的高價資金,就使得其他難以承受高價資金的領域或行業難以獲得資金的支持。比較典型的例子就是地方政府融資平台,還有一些理财産品,資金投向了房地産。

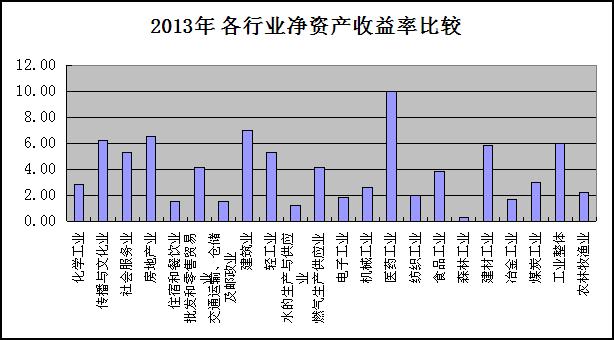

我們從國資委的網上看到2013年各行業淨資産收益率。大家可以看到,工業整個的淨資産利潤率隻有6%,而隻有少數行業能夠達到6%的水平。而我們很多的理财計劃,很多的理财産品,收益率都達到了10%以上。在這樣的無風險、高收益率産品的比較之下,很難有資金願意投向實業。因而,我認為隻有讓風險暴露,才能降低無風險收益率水平,才能夠讓資金流向我們希望流向的地方。由于社會上的這種無風險收益率的提高,甚至逼迫我們政府債券的利率,也不得不提高成本,這對于我們實體經濟和對于政府的運作來說都不是有利的。

數據來源:wind 國資委

瑞士信貸(Credit Suisse)對1440家在内地、香港和美國上市的中國企業去年業績進行了分析。分析結果顯示,中國企業的淨資産收益率(ROE)從2005/06年高于15%的峰值降至2012/13年的10%。但是,很多理财産品的收益率都達到了10%以上。在這些無風險、高收益率的理财産品的對比之下,很難有資金願意投向實業。

所以,我認為,讓理财産品的風險暴露,才能有效地降低無風險收益率水平,才能夠使資金重新流向實業,這才是我們希望資金流向的地方。

其次,是過度依賴擔保使資金配置效率低下。

由于政府融資平台或國有企業,都或明或暗的存在着政府背書,資金在選擇投資方向的時候,會傾向于有政府背景的融資主體。而對這種擔保的依賴,使得金融機構忽視了對企業現金流的分析,造成信貸的盲目擴張,一旦經濟下行,企業的現金流将面臨沉重打擊,而金融機構的壞賬率也必将加劇。現階段,中國出現了經濟下行,早些年潛伏的一些風險逐漸暴露,比如,我們看到個别地區出現的連環擔保資金鍊的斷裂等等。所以,金融機構隻有摒棄這種觀念,踏踏實實分析企業自身的經營能力、産品市場前景、未來的現金流,才能夠給那些合法守規經營的企業以融資的便利,幫助企業成長,才能提高資金的配置效率。

金融産品不應存款化

金融産品存款化是目前中國财富管理市場在理念上的障礙,也是中國金融結構調整的最大障礙。中國财富管理市場中的資金管理最大缺陷是沒有讓投資者接受風險自擔的理念。

金融有間接金融和直接金融之分。在我們的教科書裡,間接金融基本上是存款的産品,而存款的本質是接受資金的人以自身信譽和自身資産對資金的本金安全負責,并自主運用這部分資金創造收益。但是,在實際操作中,卻不是這樣,而是出現了扭曲行為。

承諾保本與極可能保本有着本質的區别,承諾保本的金融産品本質是存款。因此,對于承諾保本的金融産品,應該對承諾者提出資本要求,承諾者自身必須擁有一定的資本積累。而對極有可能保本的産品來說,哪怕保本的可能性達到99.9%,也有0.1%的可能性出現“黑天鵝事件”,如果出現風險,那麼,風險的承擔者應該是投資者。但是,金融機構在推銷産品的時候,為了銷售方面的便利,往往把極有可能保本的産品和存款産品混淆,比如,貨币型基金或者債券型基金,保本率确實非常高,但是,仍然不能排除極端情況出現違約的可能。所以,這些基金産品無論保本率有多高,跟存款仍然有着本質的區别。但是,金融機構在銷售這些産品的時候,往往并沒有将這些風險準确地傳遞給投資者,而是更傾向于模糊這些産品與存款的區别,以吸引投資者購買。

若說真正接受風險自擔理念的投資人,恐怕隻有在股票市場購買股票的人和購買公募基金産品的人。對于購買銀行理财産品、信托計劃、資管計劃的投資者來說,卻幾乎完全沒有這樣的理念。這是為什麼呢?原因不外乎以下幾個方面:法律關系不清、銷售過程中的誤導、剛性兌付。

理财産品的本質是信托資金,但是,沒有一個金融機構願意在投資人來購買産品的時候說“這個産品是一個信托産品,你是要承擔風險的”。金融機構的風險提示沒有真正到位,出了問題就要剛性兌付,使得資産管理中的一個基石,投資者自擔責任,賣者盡責,買者自負這樣的理念沒有真正樹立起來。最終,在投資者眼裡,理财産品往往被視作高息存款。

資金管理是直接融資,是金融結構調整的重要方式,但存款化的傾向隻會積累金融的風險,擡高市場的利率水平。

筆者更傾向于把理财産品稱作資金信托或者資金管理。理财是一種行為,市場裡存在多種理财産品,而理财産品的稱謂卻混淆了不同的法律關系,這樣不利于市場的健康發展。銀監會對理财産品采取了分類監管和規範的方式,把理财産品劃分為保本型理财産品和非保本型理财産品兩種,前者要計入表内,後者則要單獨核算,單獨管理。這樣的監管理念和方向是正确的,因為同樣是理财産品,對銀行來說,卻有着本質的不同,前者需要銀行承擔風險,後者則不需要。

其實,非保本型理财産品相當于投資基金産品,投資者已經接受了公募基金跌破淨值的現實,如果也能夠接受非保本型理财産品屬于投資基金産品的一種,那麼,銀行就不必為這些理财産品剛性兌付了,這樣也會使得我們的财經紀律、市場紀律更加嚴肅和嚴明,讓金融産品名副實歸,才能維護市場的穩健和發展。